원달러 환율 제한적 등락 전망, 높아진 변동성은 변수

▲ 대외 금융시장 불안 완화에 따른 해외채권발행

증가는 원/달러 환율 하락 요인

▲

외환시장의 거래량 부진 속 변동폭 증가는 환율 상승 변수 등장 시 부담으로 작용

▲ 원/달러 환율은 금융시장 불안 완화와 달러 수급 펀더멘털 사이에서

제한적 등락 전망

대외 금융시장 불안 완화 기조에 원/달러 환율은 1,300원 초반대 등락

원/달러 환율은 1,300~1,350원 사이의 제한적 구간에서 등락을

거듭하고 있다. 주초에 1,309원까지 급락했던

환율은 1,355원까지 급등했다가 다시 하락했다. 대외 금융시장 불안 완화가 원/달러 환율 등락 구간을 1,300원대 초반으로 끌어내린

것이다. 최근 외환시장 관련 지표들은 국제

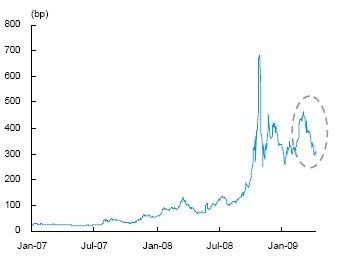

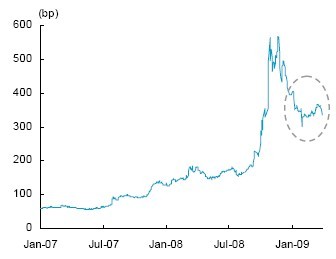

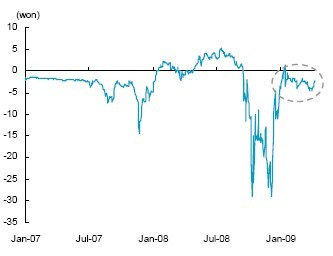

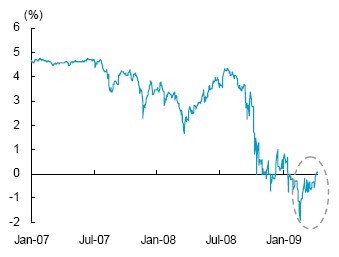

금융시장의 불안 완화가 달러 유동성 여건을 크게 개선시키고 있음을 나타낸다. 1년 만기 CRS금리는 0.1%로 지난 1월 중순 이후

처음으로 마이너스 권역을 벗어났다. 3개월

선물환과 현물환 차이인 스왑 포인트도 -2원 수준으로 축소됐다. 한국 CDS프리미엄과 외평채 가산금리도 각각 304.7bp와 337bp로 하락해

해외에서 보는 국내 달러 유동성 상황도 나아지고

있음을 보여줬다.

한국 CDS 프리미엄

외평채 가산금리 (2013년 만기)

3개월 스왑 포인트

1년 만기 CRS금리

자료: Datastream, 연합인포맥스, 금융감독원, 한국은행

해외 채권 발행 증가는 외화 자금 조달 여건 개선에 따른 것으로 환율 안정에 긍정적

국내 지표에서도 외환 유입에 대한 기대가 높아졌다. 3월 무역수지가

사상 최대 흑자를 기록하면서 3월 경상수지도

흑자 기조를 이어갈 것으로 전망된다. 여기에 은행의 단기 외채순상환액도 감소해 외채가 꾸준히 롤오버되고 있음을 확인한 바 있는데다

해외 채권발행으로 자본수지 개선 가능성도 커지고

있다. 무엇보다 최근 시중은행과 정부의 해외채권 발행이 성공하면서 달러 자금조달 여건은 크게 나아지고 있다. 정부의

30억달러 외평채 발행은 15억불씩 각 만기가

5년에서 10년에 이르는 장기물이다. 또한 은행들이 해외 채권발행으로 들어온 달러를 통화스왑해 원화로 교환할 경우 CRS 페이 수요가 늘어나

CRS금리 또한 상승하는 효과가 있다. 결국

원/달러 환율의 하향 안정 요인으로 작용할 수 있다.

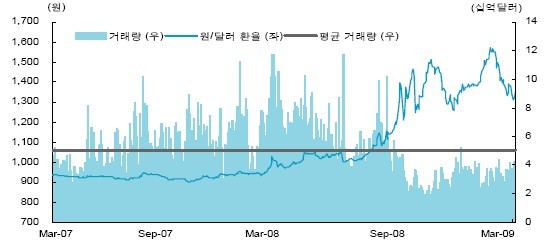

원/달러 환율과 국내 외환시장 거래량

자료: 연합인포맥스, 한국은행

거래량 부진에 높아진 외환시장 변동성은 환율 상승 요인이 나타날 경우 부담으로 작용

대내외적으로 환율 안정 기대감이 높아졌지만, 은행의 단기 외채 상환

부담은 하반기까지 원/달러 환율이 큰 폭으로

하락하는데 제한 요인이 될 것이다. 전세계적인 수요 위축에 따른 물동량 감소로 해운사의 국내 조선사 수주 취소로 이어질 가능성도

변수다. 수주 취소는 환헤지를 위해 선물환 매도

포지션을 취했던 조선사의 달러 수요를 확대해 환율 상승 요인으로 작용할 수 있다. 단기적으로 미국 등 금융권의 부실에 대한 부정적

내용들이 다시 나타날 경우 환율은 상승세를 보일

것이다. 여기에 지난해 4분기 이후 국내

외환시장의 일평균 거래량이 40억 달러 수준을 하회하고 있는 것도 최근 환율 변동폭이 커진 요인의 하나로 볼 수 있다. 따라서

환율 상승 요인이 시장에 나타날 때 원/달러

환율은 가파른 상승세를 보일 우려는 남아있다.

원달러 환율과 S&P500 은행업종 지수

자료: 연합인포맥스, 한국은행

원/달러 환율은 금융시장 불안 완화와 달러 수급 펀더멘털 사이에서 제한적 등락 전망

최근 외환시장의 지표로 볼 때 국내 달러 유동성

여건은 상당히 개선되고 있다. 그러나 원/달러

환율의 상승으로 이어질 수 있는 요인들도 잠재해 있다. 따라서 당분간 원/달러 환율은 크게 하락하거나 상승하는 모습보다는 1,300~1,400원 사이의

제한적인 범위 내에서 등락을 거듭할 전망이다.

다만, 국제 금융시장의 안정 여부에 따라 환율이 등락하는 구간은 조금씩 하향될 수 있을 것이다.

3월 고용지표는 경기 반등 국면

진입에 따라 하락세 완화될 전망

3월 고용지표는 전월까지의 악화 일로에서 조금씩 반등하는 모습을 보일

것이다. 3월 실업률은 원지수 3.7%(계절조정

3.4%)로 3.9%(계절조정 3.6%)의 시장 컨센서스 대비 낮아질 전망이다. 1월 산업생산이 반등했고 경기선행지수도 2월 들어

반등하는 등 대부분의 경제지표가 지난해 4분기의

급락에서 벗어나고 있다. 최악의 경기 하강 국면에서 벗어난 점은 고용 시장에도 긍정적인 영향을 줄 것이다. 여기에 2월의 구직자 증가

등 계절적인 요인의 영향도 줄어들 것이기

때문이다.

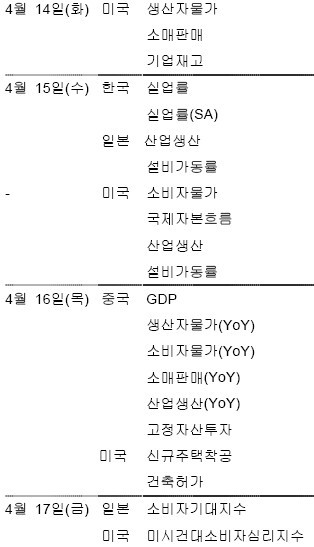

주요 경제지표 발표 일정

한국투자증권 국내경제 2009.4.10 발췌

'Economy > 경제일반' 카테고리의 다른 글

| (2009)환율 ↓ 선행지수 ↑, 국내 경기의 기술적 반등 시작.. (0) | 2010.10.13 |

|---|---|

| (2009)국제수지 개선, 외환 및 채권시장 안정에 긍정적 시그널 (0) | 2010.10.13 |

| (2009)1분기 GDP - 경기 급락 진정 (0) | 2010.10.13 |

| (2009)1분기 GDP: 1분기 경기 저점을 지나 2분기 회복 국면에.. (0) | 2010.10.13 |

| 2009년 국내외 경제 전망..푸르덴셜투자증권 (0) | 2010.10.13 |